يمثل الاعتماد على محضر جرد مخزون دوري أو سنوي ركيزة أساسية وضمانة رقابية لا غنى عنها في إدارة المخازن، المستودعات، والمنشآت التجارية والصناعية لتوثيق كميات السلع والمواد الخام ومطابقتها مع السجلات الدفترية. بناءً على ذلك، يسعى المحاسبون، أمناء المخازن، والمديرون الماليون إلى ضبط صياغة وتعبئة هذه المحاضر بدقة متناهية لضمان سلامة الأصول وتحديد حالات العجز أو الزيادة، وتجنب أي لغط حسابي أمام الإدارات والجهات الرقابية والمالية المختصة.

بالإضافة إلى ذلك، تساهم هذه الوثيقة المكتوبة في تنظيم الدورة المستندية ومراقبة حركة التدفقات السلعية داخل المؤسسة، مما يمنع التلاعب أو الهدر المالي ويضمن عدم ترحيل فروقات غير مبررة بين الأرصدة. لهذا السبب، تفرض المعايير المحاسبية القياسية شروطاً شكلية وصارمة لتوثيق عمليات الجرد الفعلي لضمان حماية أصول الشركات وحفظ حقوق الموظفين وجهاز الإدارة على حد سواء من خلال إبراء الذمة المخزنية لكل فترة مالية بنجاح.

علاوة على ذلك، يتطلب النجاح في تدبير المستودعات صياغة واضحة تبيّن البيانات الأساسية للمنشأة، أسماء أعضاء لجنة الجرد، الرصيد الدفتري، والجرد الفعلي بدقة كافية لتفادي أي ارتباك محاسبي عند إعداد الميزانية العمومية. بناءً على هذا، يقدم هذا الدليل التفصيلي صياغة نموذجية رصينة ومطابقة لأحدث النظم المحاسبية والإدارية لإثبات التصريح بالوضعية الحقيقية للمخزون بسلاسة واحترافية.

لماذا هذا المحضر مهم في قطاع الشركات والمستودعات؟

تكمن أهمية محضر جرد المخزون في كونه الحجة المحاسبية والوسيلة التنظيمية التي تثبت الحالة الفعلية للمستودع بناءً على المعاينة المباشرة على الطبيعة. نتيجة لذلك، ترتب الإدارات المالية والمراقبون آثاراً بالغة بناءً على البيانات والبنود المكتوبة في هذه المحاضر في حالة تقييم الأداء المالي، حساب تكلفة البضاعة المباعة، أو تسوية العجز الناتج عن التلف والضياع.

ومن ناحية أخرى، تضمن هذه الوثيقة لأمين المخزن حماية مسؤوليته المهنية وتبرئة ذمته من أي فروقات سابقة قد تنتج عن أخطاء القيد الدفتري، مما يحميه من التبعات القانونية ويسهل عليه تقديم طلب خطي رسمي معتمد لاعتماد التسويات الحسابية اللازمة إذا اقتضى الحال. بالإضافة إلى ذلك، يمنع هذا المستند التقييمات العشوائية، مما يجعل مطابقة حركة الأصناف خاضعة لمعايير واضحة تشمل آخر أذون الإضافة والصرف المخزني.

بناءً على ذلك، نستعرض الأسباب الفنية والتنظيمية التي تجعل هذه المراسلة والوثيقة ذات أهمية قصوى:

- ضبط الرقابة الداخلية: تضمن فحص كل صنف ميدانياً ومقارنته ببطاقات الصنف وحركة الحسابات الآلية المعتمدة.

- تحديد فروقات الجرد: توضح بدقة مبالغ أو كميات العجز والزيادة لكل صنف وتاريخ المعاينة الفعلي بموجب محضر فحص مشكل من لجنة رسمية.

- حفظ البيانات وتحديثها: توفر للإدارة المالية سجلاً تاريخياً موثوقاً يوضح كفاءة التخزين ومعدل دوران الأصناف طوال السنة المالية.

الوثائق المطلوبة والمرفقة بمحضر جرد المخزون

يتعين على لجنة الجرد المعينة تجميع ملف مستندي مصغر وإرفاقه بأصل محضر الجرد قبل تقديمه للإدارة المالية لحفظه واعتماده في أضبارة الحسابات الرسمية لدى المصالح الإدارية والمالية المعنية. بناءً على هذا، تؤدي النواقص في توثيق المرفقات إلى إبطال القيمة الرقابية للمحضر شكلاً قبل اعتماده.

لذلك، يجب توفير المستندات والمرفقات التالية لتعزيز القيمة الفنية للطلب:

- نسخة من كشوف الأرصدة الدفترية المستخرجة من النظام المحاسبي قبل بدء عملية الجرد مباشرة لمطابقتها في الموقع.

- نسخة من آخر إذن إضافة مخزنية وآخر إذن صرف مخزني تم تسجيلهما قبل الجرد للتأكد من قفل الحركة.

- تقرير صور فوتوغرافية أو كشوفات فرعية توضح جاهزية المخازن وترتيب الأصناف لتسهيل عملية العد الفعلي.

- بطاقات الصنف (Bin Cards) المعلقة على الرفوف لمقارنة التواريخ والكميات المقيدة موضعياً.

آلية رصد الفروقات وتسوية العجز والزيادة

تعتمد الإدارات المالية نظاماً دقيقاً وموحداً لتصنيف حالة الأصناف المستلمة والمجردة، وهو ما يحدد الخطوة التالية بناءً على قرارات لجنة الجرد والمراقب المالي:

- حالة التطابق التام: تعني أن الرصيد الدفتري يطابق تماماً الجرد الفعلي على الطبيعة، وهي الحالة المثالية التي تثبت دقة أمين المخزن.

- وجود عجز في المخزون (Deficit): تعني أن الكمية الفعلية أقل من الرصيد الدفتري، ويتم البحث في أسبابه (تلف طبيعي، أخطاء قيد، أو إهمال) لترتيب المسؤولية بموجب إقرار المسؤولية أو التسوية المعتمدة.

- وجود زيادة في المخزون (Surplus): تعني أن الكمية الفعلية المتواجدة أكبر من المقيد دفترياً، وتُدرس الأسباب (مثل عدم قيد إذن إضافة) لإدراج المواد ضمن أصول الشركة نظامياً وتفادي شبهات الخلط أو الفقدان التنظيمي.

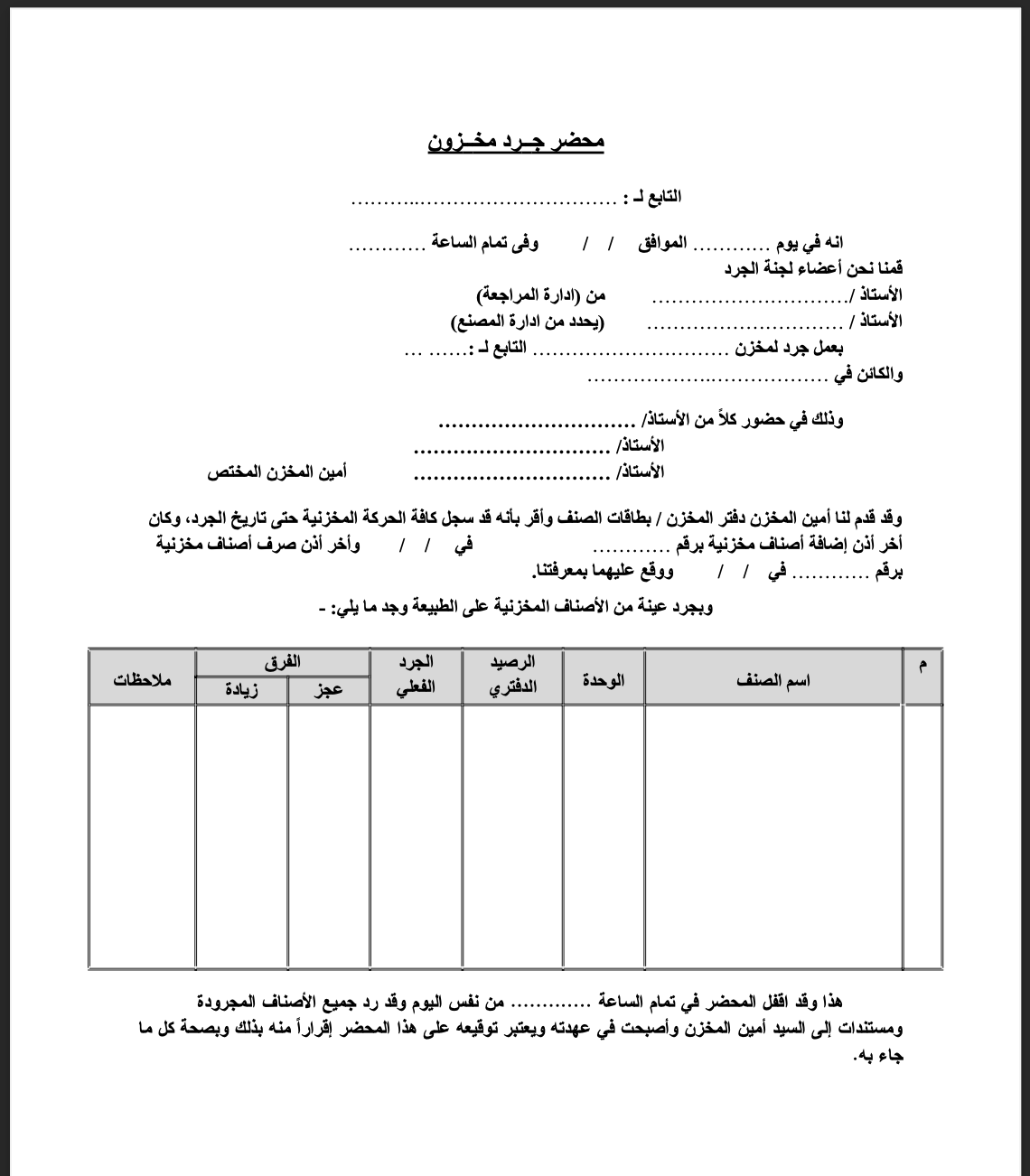

معاينة بنود وشروط الوثيقة (الصيغة النصية)

فيما يلي صياغة محاسبية وإدارية رصينة ومتكاملة، تحاكي النموذج القياسي المعتمد في المؤسسات والمستودعات لعام 2026م، موضحاً فيها الهيكل التنظيمي المعتمد وعناصر المطابقة:

محضر جرد مخزون التابع لـ: ............................................................ إنه في يوم .................... الموافق .. / .. / 2026م وفي تمام الساعة .................... قمنا نحن أعضاء لجنة الجرد: الأستاذ / ............................................................ من (إدارة المراجعة) الأستاذ / ............................................................ (يحدد من إدارة المصنع) التابع لـ: ............................................................ بعمل جرد لمخزن ........................................................................................ والكائن في ............................................................................................ وذلك في حضور كلاً من الأستاذ/ ............................................................ الأستاذ/ ............................................................ الأستاذ/ ............................................................ أمين المخزن المختص. وقد قدم لنا أمين المخزن دفتر المخزن / بطاقات الصنف وأقر بأنه قد سجل كافة الحركة المخزنية حتى تاريخ الجرد، وكان آخر أذن إضافة أصناف مخزنية برقم ................ في .. / .. / 2026م وآخر أذن صرف أصناف مخزنية برقم ................ في .. / .. / 2026م ووقع عليهما بمعرفتنا. وبجرد عينة من الأصناف المخزنية على الطبيعة وجد ما يلي: - ------------------------------------------------------------------------------------------------------------------------ م | اسم الصنف | الوحدة | الرصيد الدفتري | الجرد الفعلي | الفرق (عجز) | الفرق (زيادة) | ملاحظات ------------------------------------------------------------------------------------------------------------------------ 1 | ................... | ........ | .............. | ............ | .................. | .................. | ........ 2 | ................... | ........ | .............. | ............ | .................. | .................. | ........ 3 | ................... | ........ | .............. | ............ | .................. | .................. | ........ ------------------------------------------------------------------------------------------------------------------------ هذا وقد أقفل المحضر في تمام الساعة .................... من نفس اليوم وقد رد جميع الأصناف المجروة ومستنداتها إلى السيد أمين المخزن وأصبحت في عهدته ويعتبر توقيعه على هذا المحضر إقراراً منه بذلك وبصحة كل ما جاء به. توقيع الطرفين: توقيع الدائن (رئيس اللجنة): توقيع المدين (أمين المخزن): ....................................... .......................................

رابط تحميل محضر جرد المخزون المباشر (PDF)

بهدف تيسير المساطر المحاسبية على الشركات، المكاتب الفنية، وأمناء المستودعات، وفرنا لكم نسخة رقمية منسقة وجاهزة للتعديل والطباعة الفورية.

خطوات عملية موضّحة لإتمام مسطرة الجرد الفعلي

تتطلب الإجراءات التنظيمية السليمة في المستودعات اتباع مراحل متسلسلة لضشان عدم إغفال أي تفاصيل عينية قد تؤثر على دقة الحسابات وتسهيل التعامل مع الإدارات والشركاء المعنيين عند تقديم التقارير الختامية.

لذلك، ننصح الأجهزة المحاسبية والرقابية باتباع الخطوات والترتيبات الميدانية التالية بعناية:

- وقف الحركة المخزنية: إصدار أمر بتجميد عمليات الصرف والإضافة طوال فترة الجرد لضمان ثبات الأرصدة ومنع التداخل الحسابي الكيميائي أو الميكانيكي.

- العد والمطابقة الفعلية: قيام أعضاء اللجنة المشتركة بعد الأصناف يدوياً أو باستخدام القارئ الإلكتروني بحضور أمين المخزن لتوثيق الأرقام حية.

- تدوين الملاحظات الفورية: تسجيل حالة المواد (صالح، تالف، راكد) في خانة الملاحظات لمساعدة الإدارة على اتخاذ قرارات الإعدام أو التدوير لـ تصفية الأصناف المستهلكة.

- التوقيع وقفل المحضر: كتابة توقيع رئيس اللجنة وأمين المخزن فور الانتهاء مباشرة في الموقع لإثبات نقل العهدة مجدداً ونفي أي تلاعب لاحق بالنتائج.

أخطاء شائعة يجب تجنبها والابتعاد عنها

تؤدي العشوائية في توثيق المحاضر الميدانية وإهمال ملء البيانات الأساسية إلى ضياع حقوق المؤسسات وتحميل الموظفين مسؤوليات أخطاء ناتجة عن عيوب في التسيير الإداري.

بناءً على هذا، نلخص أبرز الهفوات المحاسبية والتنظيمية التي ينبغي تفاديها والابتعاد عنها تماماً:

- الجرد الدفتري فقط: نقل الأرقام من الحاسوب إلى المحضر دون النزول الفعلي للمستودع، وهو خطأ جسيم يخفي حالات السرقة أو التلف بوجود موافقة صورية غير قانونية.

- إهمال تحديد آخر المستندات: عدم تدوين أرقام وتواريخ آخر أذون الصرف والإضافة، مما يفتح المجال لتمرير مستندات قديمة تغير من نتائج الفروقات الحسابية الاجمالية.

- غياب أمين المخزن عن الجرد: إجراء الجرد في غياب المسؤول المباشر عن العهدة، مما يتيح له الطعن في النتائج والادعاء بحدوث نقص أثناء غيابه أمام إدارات الموارد البشرية والشكاوى الرسمية.

- عدم إقفال التوقيت والتواريخ: إهمال تدوين ساعة بدء الجرد وقفل المحضر وتاريخ اليوم الفعلي، مما يتسبب في تداخل التقارير وصعوبة حصر المسؤوليات الزمنية للمشروع في ظل فرص التطوير والتحديث لعام 2026.

روابط داخلية ذات صلة بالموضوع

لمزيد من الاستفادة والاطلاع على صيغ ومحاضر ونماذج إدارية وتوقيعات قانونية متكاملة تخدم تسيير مشاريعكم ومستودعاتكم، نقترح زيارة المقالات التالية:

- إذا كنت بحاجة لتقديم التزام رسمي بالشرف لإدارة معينة موازاة مع العهدة المخزنية، يمكنك مراجعة نموذج تصريح بالشرف إداري رسمي وجاهز للتعديل.

- لتوثيق استلام البنود والأعمال الهندسية والإنشائية المرتبطة بمخازن الورش، اطلع على دليل صياغة نموذج استلام اعمال قياسي ومطابق.

- لتسوية الالتزامات والعهد المالية المرتبطة بالمشتريات وتأمين المواد العاجلة، تفضل بزيارة دليل كيفية كتابة نموذج طلب عهدة مالية معتمد.

الأسئلة الشائعة حول محضر جرد المخزون (FAQ)

ما العمل إذا تبين وجود عجز كبير في المخزن بعد توقيع المحضر?

تتحول القضية إلى الإدارة المالية والتحقيق الداخلي بموجب بيانات المحضر، ويلتزم أمين المخزن بتقديم التبريرات الفنية أو التحمل المالي لقيمة العجز إذا ثبت تقصيره المهني.

هل يغني النظام الإلكتروني (ERP) عن إعداد محضر جرد ورقي موقع؟

الأنظمة الإلكترونية توفر الأرصدة الدفترية، ولكن المحضر الورقي أو الرقمي الموقع والمصادق عليه من اللجنة يظل الوثيقة القانونية والفيزيائية الوحيدة التي تثبت المطابقة على أرض الواقع.

كم مرة يجب إجراء جرد المخزون في المنشآت الصناعية؟

يُجرى الجرد الشامل والكامل بصفة حتمية مرة واحدة نهاية السنة المالية، غير أن كبريات الشركات تعتمد الجرد الدوري المفاجئ أو المستمر (شهرياً أو ربع سنوي) لضبط المراقبة بانتظام.

ما هي الأصناف الراكدة وكيف يتم التعامل معها في محضر الجرد؟

الأصناف الراكدة هي المواد التي لم تسجل أي حركة صرف لفترات طويلة، وتلتزم لجنة الجرد بحصرها وتدوين وضعيتها في خانة الملاحظات لاتخاذ قرار ببيعها أو تخفيض قيمتها الدفترية تجنباً للخسائر.

تنبيه قانوني ومحاسبي هام جداً

إن المعطيات والمعلومات والصيغة النموذجية المدرجة في هذه الصفحة مخصصة للأغراض التثقيفية والإرشادية العامة فقط. بالرغم من الحرص الشديد والجهود المبذولة لتطابق هذه النصوص مع المعايير المحاسبية والقواعد التنظيمية الجاري بها العمل، إلا أن النظم المالية والمساطر الرقابية تسجل تحديثات دقيقة ومستمرة وتختلف باختلاف حجم الشركات والدول والقطاعات (صناعي، تجاري، أو مستودعات أدوية). بناءً على هذا، لا يمكن اعتبار هذا المحتوى بديلاً عن الاستشارات المحاسبية أو القانونية التخصصية الصادرة عن المحاسبين القانونيين المعتمدين أو المكاتب التدقيقية المرخصة. يتحمل الطرف المستخدم المسؤولية الكاملة والمنفردة عن استخدام هذا النموذج أو تطبيق التوجيهات المذكورة في سياقاته المهنية والتعاقدية الخاصة.