يمثل الاعتماد على مصادقة على صحة الرصيد إحدى الركائز الأساسية في منظومة التدقيق المالي والرقابة الداخلية ضمن الشركات والمؤسسات المعاصرة. بناءً على ذلك، يحرص مسؤولو الإدارات المالية والمراجعون القانونيون على إرسال هذه المصادقات الدورية للعملاء والموردين للتأكد من مطابقة الأرصدة الدفترية المقيدة مع الحسابات الفعلية لدى الأطراف الأخرى، وضمان معالجة أي فروقات محاسبية قبل إعداد الميزانيات الختامية وعرضها على الإدارات والجهات الرقابية المختصة.

بالإضافة إلى ذلك، تسهم هذه الاستمارة المكتوبة في تنظيم الدورة المستندية وتوفير أدلة إثبات قطعية لمدققي الحسابات الخارجيين، مما يمنع نشوء النزاعات المالية أو التلاعب بالدفاتر. لهذا السبب، تفرض اللوائح التنظيمية شروطاً واضحة لطلب مطابقة الحسابات، لضمان حماية أصول المنشأة وحفظ حقوق كافة الأطراف المتعاملة من خلال إبراء الذمة المالية والتنظيمية بدقة تامة وبموجب مستندات رسمية موثقة.

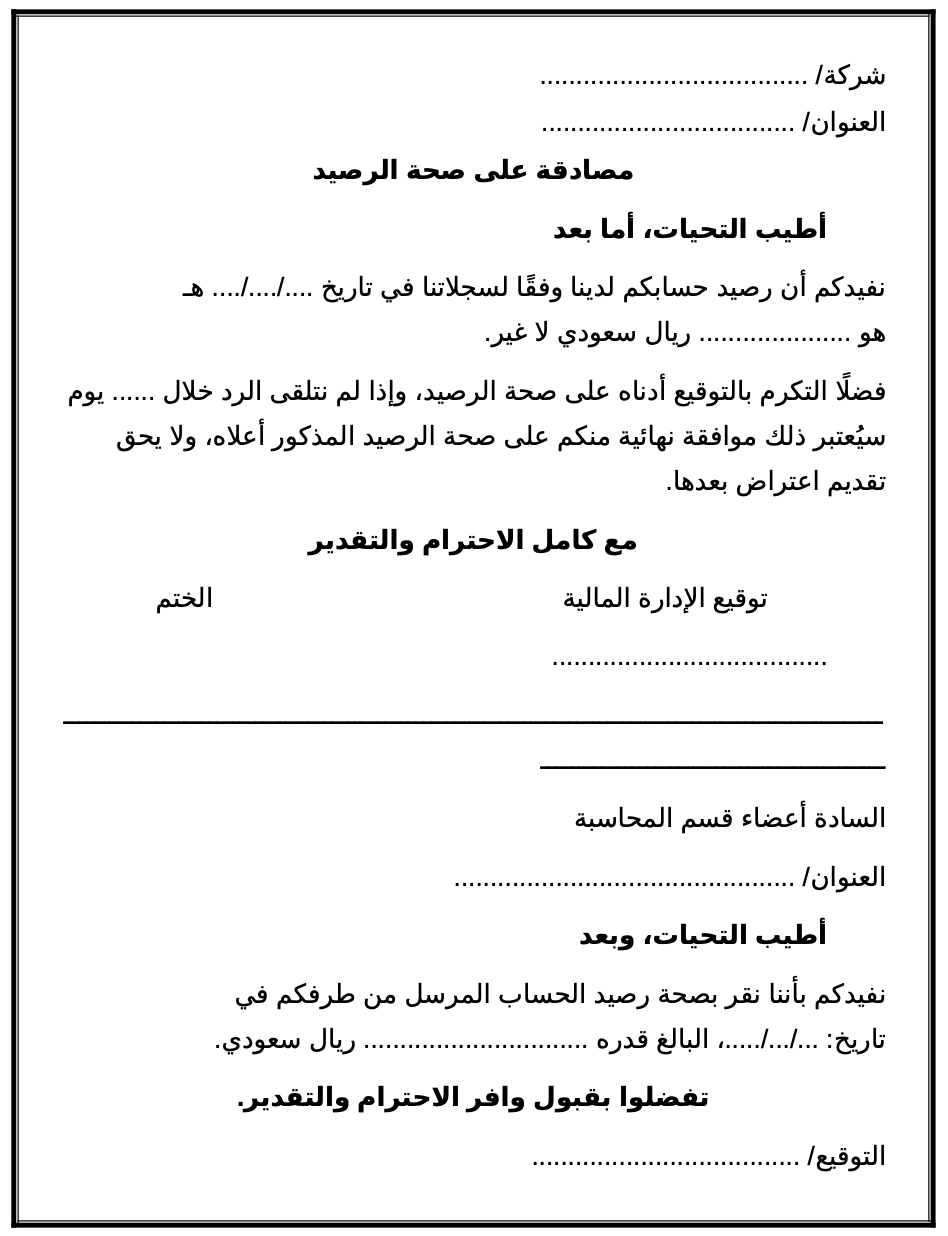

علاوة على ذلك، يتطلب تدبير المطابقات المالية صياغة رصينة تبيّن اسم الشركة، عنوانها، القيمة الإجمالية للرصيد الدفتري المطالب بتأكيده، والمهلة الزمنية المتاحة للرد لتفادي أي تأخير محاسبي. بناءً على هذا، يقدم هذا الدليل التفصيلي صيغة إدارية محكمة ومتكاملة للمصادقة المالية متوافقة مع المعايير المحاسبية المعتمدة في البيئات الاستثمارية والتجارية.

ما هي أهمية ضبط نموذج مصادقة على صحة الرصيد؟

تكمن الأهمية التنظيمية والمحاسبية لوثيقة مصادقة الرصيد في كونها تمثل أداة التحقق الأولى التي تنطلق بناءً عليها مساطر التدقيق والمراجعة السنوية. نتيجة لذلك، ترتب الإدارات المالية آثاراً رقابية بالغة بناءً على التواقيع والأختام المدونة في هذا النموذج، حيث يعتمد عليها المراقب المالي لإثبات صحة المديونيات أو المستحقات والتحقق من التزام الأطراف المتعاقدة بالقيود المسجلة.

ومن ناحية أخرى، تضمن هذه الوثيقة للقسم المالي حماية الحسابات من الأخطاء غير المقصودة أو السهو في تسجيل الفواتير وسندات القبض، مما يسهل على الشركة تقديم طلب خطي موجه للإدارة العليا لتسوية أي فروق مرصودة فوراً. وبالمثل، يمنع هذا المستند إنكار الديون من خلال إقرار الطرف الآخر الصريح بصحة الرصيد المذكور أو تدوينه للتحفظات بوضوح.

بناءً على هذا، نلخص المزايا التنظيمية والرقابية الأساسية لهذه الوثيقة في النقاط التالية:

- تحقيق الحوكمة والشفافية: يضمن عدم ترحيل أرصدة مشكوك فيها أو وهمية إلى الحسابات الختامية للسنة المالية.

- تحديد الالتزامات بدقة: يضع الحسابات تحت المراجعة المباشرة من قِبل أعضاء قسم المحاسبة لدى الطرفين بموجب إقرار رسمي بصحة المبالغ المطالب بها.

- تسريع وتيرة التسويات: يتيح للأقسام المالية اكتشاف الفواتير المفقودة أو الدفعات غير المقيدة ومعالجتها قبل قفل المراكز المالية.

الوثائق والمرفقات الأساسية لملف مطابقة الأرصدة

لضمان تمتع نموذج مصادقة الرصيد بالصلاحية الإدارية الكاملة وقبوله من قِبل لجان التدقيق، يتعين على القسم المالي إرفاق النموذج بمجموعة من المستندات الداعمة التي تفصل حركة الحساب خلال الفترة المحددة.

لذلك، يُنصح بتجميع الملف الوثائقي التالي وإرساله مع الطلب:

- كشف حساب تفصيلي يوضح كافة عمليات المدين والدائن والتواريخ المرتبطة بكل حركة مصلحية.

- نسخ من آخر سندات قبض أو إشعارات تحويل بنكي تم بموجبها تسديد أجزاء من المستحقات المالية.

- نسخة من السجل التجاري أو تفويض التوقيع المعتمد للشخص المسؤول عن مراجعة الحسابات والتوقيع عليها طبقا لبيانات البطاقات الرسمية المعتمدة للتمثيل الإداري.

الدورة المستندية لإرسال واعتماد مصادقات الأرصدة

تمر وثيقة المصادقة على صحة الرصيد بدورة مستندية محكمة بين الشركات لضمان الرقابة الثنائية والمصادقة التدريجية الفعالة:

- التعبئة والإرسال: تتولى الإدارة المالية للشركة المرسلة إعداد النموذج وتدوين قيمة الرصيد وفقاً لسجلاتها، مع تبيان المهلة المحددة للرد.

- المراجعة والمطابقة الموضعية: يحال الطلب إلى السادة أعضاء قسم المحاسبة لدى الجهة المستلمة لفحص القيود ومطابقتها مع دفاترهم الداخلية.

- الرد والاعتماد النهائي: في حال التطابق، يتم التوقيع والختم بالقبول، وفي حال وجود خلاف يتم تدوين الفروقات لإصدار أمر تسوية حسابي وحفظ الملف بموجب محاضر تسوية معتمدة من الإدارتين.

خطوات عملية لإتمام مسطرة مطابقة وإغلاق الحسابات

يتطلب تدبير حركة مطابقات الأرصدة بنجاح مالي ودون أخطاء رقابية اتباع خطوات مرتبة تضمن سلامة الحسابات الإجمالية للمنشأة وتوافقها مع جرد الميزانية السنوية.

لذلك، يتعين على المحاسبين والإدارات المالية اتباع الخطوات والترتيبات التالية بعناية:

- التعبئة الإلكترونية الدقيقة: مراجعة قيم الأرصدة وتاريخ الرصد وصياغتها بالأرقام والحروف بشكل متطابق لضمان سلامة التوجيه المحاسبي.

- متابعة مهلة الرد: الالتزام بالمهلة الزمنية المحددة في متن الوثيقة (مثل 10 أو 15 يوماً)، حيث يعتبر عدم الرد خلالها موافقة نهائية وضمنية على صحة الرصيد في بعض النظم الرقابية.

- استخدام الأختام الرسمية: يشترط لتفعيل المصادقة وجود ختم وتوقيع الإدارة المالية بالإضافة لختم وتوقيع قسم المحاسبة المستلم لتفادي شبهات التزوير أو التلاعب الإداري والمالي.

- إصدار مستند إبراء الذمة: فور اعتماد المصادقة بنجاح، يتم إرفاقها بملف العميل أو المورد ليحصل الطرفان على وثيقة إبراء ذمة مالية دورية تغلق الفترة المحاسبية المعنية وتسمح بمتابعة فرص التعامل والتطوير التجاري لعام 2026 بثقة تامة.

أخطاء شائعة يجب تجنبها عند إعداد المصادقات المالية

إن الوقوع في هفوات إدارية وشكلية أثناء تحرير طلب المصادقة أو إغفال شروط تدقيقها قد يعرض المؤسسة لمخاطر محاسبية ويؤخر الفحص النهائي للمراكز الميزانياتية.

بناءً على هذا، نلخص أبرز الأخطاء التنظيمية التي ينبغي الابتعاد عنها تماماً لمنع حدوث ارتباك في الحسابات:

- إرسال أرصدة غير محدثة: صياغة طلب المصادقة بناءً على مبالغ قديمة دون إدراج آخر التحويلات أو السندات المالية الصادرة مؤخراً، مما يؤدي لرفضها الفوري من الطرف الآخر.

- تجاهل توقيع الشخص المفوض: قبول مصادقات موقعة من موظفين غير مخولين بالتوقيع المالي، وهو ما ترفضه لجان المراجعة القانونية وتعتبره بمثابة مستند غير ملزم تنظيمياً في إثبات الحقوق.

- عدم تدوين تفاصيل الفروقات: اكتفاء الجهة المستلمة برفض الرصيد دون إرفاق جدول الفروقات أو كشف الحساب المقابل، مما يعطل مسار المطابقة ويتسبب في إطالة أمد الحسابات المعلقة بذمة المنشأة.

- إهمال أرشفة المصادقات: عدم حفظ النسخ الأصلية الموقعة والمختومة في الأرشيف المالي للشركة والاعتماد على الاتفاقات الشفهية، وهو ما يفسد حوكمة الأصول في ظل التعليمات الصارمة المنظمة للتصاريح الإدارية والمالية.

روابط ذات صلة بالموضوع

لمزيد من الاستفادة والاطلاع على وثائق، مساطر ونماذج إدارية وقانونية متكاملة تخدم تنظيم مؤسساتكم، نقترح عليكم زيارة الروابط والمقالات الموزعة بعناية:

- إذا كنت بحاجة إلى ضبط حركة البضائع والمواد العينية بالتوازي مع المطابقات المالية، راجع مقالنا حول نموذج محضر جرد مخزون معتمد ومطابق للأصول.

- لصياغة التزام رسمي عام بالشرف للموظفين أو الشركاء التجاريين، يمكنك مراجعة نموذج تصريح بالشرف إداري رسمي وجاهز للتعديل.

- لتنظيم عهد المشتريات وتغطية المصاريف النثرية التي تؤثر على الأرصدة الإجمالية، تفضل بالاطلاع على دليل تعبئة نموذج طلب عهدة مالية مؤقتة للمشاريع.

الأسئلة الشائعة حول نموذج مصادقة على صحة الرصيد (FAQ)

ما هو الفرق بين المصادقة الإيجابية والمصادقة السلبية؟

المصادقة الإيجابية تتطلب من الطرف الآخر الرد حتماً سواء كان موافقاً على الرصيد أو معترضاً عليه، بينما المصادقة السلبية تطلب من الطرف الآخر الرد فقط في حالة وجود اعتراض أو اختلاف في البيانات الدفترية.

ما العمل إذا رفض العميل التوقيع على مصادقة الرصيد المرسلة؟

في حال الرفض، يتعين على القسم المالي التواصل مع العميل لطلب كشف الحساب الخاص به وإجراء عملية مطابقة يدوية لكل معاملة وفاتورة على حدة لتحديد منشأ الخلاف الحسابي وتسويته قيدياً.

هل تعتبر المصادقة الموقعة مستنداً قانونياً أمام المحاكم التجارية؟

نعم، تمثل المصادقة المالية الموقعة والمختومة إقراراً كتابياً صريحاً ومدنياً بصحة المديونية، وتعتبر حجة قاطعة في الإثبات القانوني تصعب دحضها إلا في حالات إثبات التزوير بموجب إجراءات الطعن الرسمية.

كم مرة يجب على الشركات إرسال طلبات مصادقة الأرصدة؟

تُرسل هذه الطلبات بشكل دوري منتظم، حيث تفضل بعض المنشآت إرسالها ربع سنوي (كل 3 أشهر) لضبط حسابات كبار العملاء والموردين، بينما تلتزم كافة الشركات بإرسالها سنوياً كإجراء إلزامي لإقفال الحسابات الختامية.

تنبيه قانوني وتنظيمي هام جداً

إن المعطيات والمعلومات والصيغة النموذجية المدرجة في هذه الصفحة مخصصة للأغراض التثقيفية والإرشادية العامة فقط. بالرغم من الحرص الشديد والجهود المبذولة لتطابق هذه النصوص مع الأنظمة المالية واللوائح المحاسبية الجاري بها العمل، إلا أن المقتضيات التشريعية والمساطر الرقابية تسجل تحديثات دقيقة ومستمرة وتختلف باختلاف الدول والمؤسسات والشركات (سواء كانت قطاعاً تجارياً، صناعياً، أو خدمياً). بناءً على هذا، لا يمكن اعتبار هذا المحتوى بديلاً عن اللوائح الداخلية أو الاستشارات المالية والتخصصية الصادرة عن الإدارات المالية والمحاسبين القانونيين المعتمدين أو مراجعي الحسابات الخارجيين المرخصين بالمنشأة. يتحمل الطرف المستخدم المسؤولية الكاملة والمنفردة عن استخدام هذا النموذج أو تطبيق التوجيهات المذكورة في سياقاته المهنية والتعاقدية الخاصة.