إذا كانت الأصول تمثل “استخدامات” أموال المؤسسة، فإن سلبي الميزانية أو ما يعرف بـ الخصوم (Le Passif) يمثل “مصادر” تلك الأموال والالتزامات القانونية والمالية تجاه الغير. في البيئة المحاسبية الجزائرية، يُعد فهم جانب الخصوم أمراً حيوياً لتقييم الملاءة المالية ومدى قدرة المؤسسة على الوفاء بوعودها. إن تسجيل الالتزامات في جانب السلبي يتطلب دقة و”أمانة مهنية” تماثل تلك المطلوبة عند تحرير تصريح بالاحتياج، حيث أن التلاعب في الخصوم قد يؤدي إلى صورة مضللة عن الاستقرار المالي للمؤسسة أمام مصلحة الضرائب والبنك المركزي.

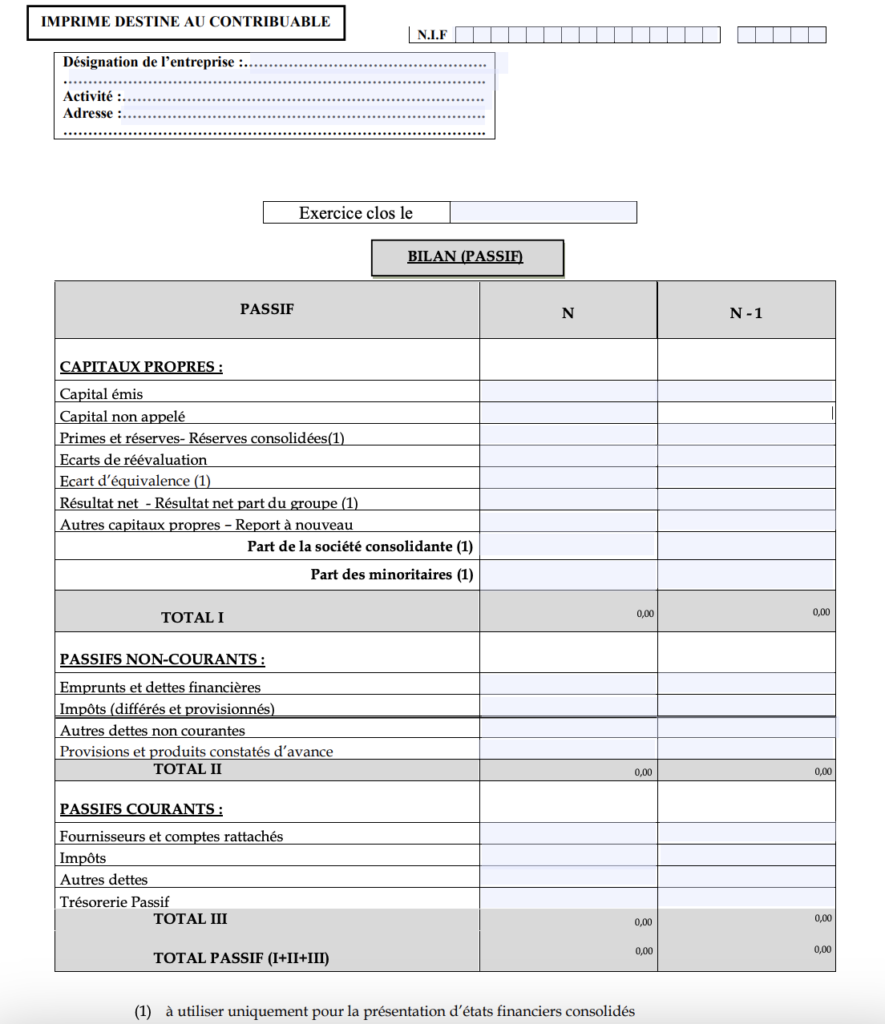

1. المفهوم الهيكلي لسلبي الميزانية (الخصوم)

سلبي الميزانية في النظام المحاسبي المالي (SCF) ليس مجرد قائمة بالديون، بل هو خريطة طريق توضح كيف تم تمويل ممتلكات الشركة. ينقسم هذا الجانب إلى قسمين جوهريين: “الأموال الخاصة” التي يمتلكها أصحاب المؤسسة، و”الخصوم” التي تمثل ديوناً والتزامات تجاه أطراف خارجية. إن الربط بين هذه المصادر واستخداماتها في الأصول هو ما يضمن توازن الميزانية، وهو توازن يشبه ذلك الذي يسعى إليه الموظف عند الموازنة بين حقوقه وواجباته عند تقديم طلب إحالة على الاستيداع لتأمين مستقبله الخاص.

2. المكونات الأساسية لجانب الخصوم (سلبي الميزانية)

وفقاً للمعايير المحاسبية الجزائرية، يتم ترتيب الخصوم بناءً على “درجة الاستحقاق”، أي من الالتزامات بعيدة المدى إلى الالتزامات الواجبة الدفع فوراً:

أولاً: الرساميل الخاصة (Capitaux Propres)

تُعرف أيضاً بـ “صافي الأصول”، وهي الأموال التي تبقى للملاك بعد سداد جميع الديون، وتشمل:

- رأس المال الاجتماعي: المبالغ التي ساهم بها الشركاء عند التأسيس.

- الاحتياطيات: الأرباح المحتجزة التي لم يتم توزيعها لتقوية مركز المؤسسة.

- نتيجة السنة المالية: صافي الربح أو الخسارة المحقق، وهو ما يعكس نجاح أو فشل التسيير.

ثانياً: الخصوم غير الجارية (Passifs Non Courants)

وهي الالتزامات التي يتجاوز أجل سدادها سنة مالية واحدة، مثل القروض البنكية طويلة الأمد. توثيق هذه القروض يتطلب إجراءات رسمية دقيقة تشبه صرامة التصريح الأبوي في تحديد نطاق الصلاحيات والالتزامات.

ثالثاً: الخصوم الجارية (Passifs Courants)

وهي الديون قصيرة الأجل التي يجب سدادها خلال دورة الاستغلال (أقل من سنة)، وتضم:

- ديون الموردين: المبالغ المستحقة لموردي السلع والخدمات، والتي يتم توثيق حركتها عبر تصريحات البيع والشراء.

- الديون الجبائية والاجتماعية: مستحقات الضرائب واشتراكات الضمان الاجتماعي (CNAS/CASNOS).

- خزينة الخصوم: مثل السحب على المكشوف من البنك لتغطية العجز المؤقت.

مبدأ الأمان المالي:

في المحاسبة الجزائرية الحديثة، يُفضل أن يتم تمويل الأصول غير الجارية (الاستثمارات) بواسطة الرساميل الخاصة والخصوم غير الجارية، لضمان استقرار المؤسسة وعدم وقوعها في فخ الإفلاس المفاجئ.

3. الإطار التشريعي والمنصات الرسمية

يخضع جانب الخصوم لقواعد تقييم صارمة تضمن عدم “تضخيم” أو “تقزيم” الالتزامات. يمكنك الرجوع إلى القواعد التفصيلية عبر موقع وزارة المالية الجزائرية. كما تلعب الجريدة الرسمية دوراً في توضيح كيفية معالجة “المؤونات” (Provisions) التي تُسجل في جانب الخصوم لمواجهة أعباء محتملة. وإذا كنت تدير مكتب محاسبة، فإن تأمين اتصالك بالبوابات الضريبية يتطلب جودة خدمة عالية عبر طلب الاشتراك في خدمة الأنترنيت لضمان إرسال الميزانيات في آجالها القانونية.

4. الميزانية كأداة للشفافية الإدارية

إن إعداد “سلبي الميزانية” بشكل دوري يسمح للمؤسسة بمعرفة مدى “استقلاليتها المالية”. فالمؤسسة التي تعتمد كلياً على الديون قد تجد نفسها في موقف صعب. وهذا الوعي المالي مطلوب أيضاً من الأفراد؛ فكما تدرس الشركة خصومها، يدرس الفرد وضعيته قبل تقديم طلب خطي للاستخلاف أو أي خطوة مهنية، لضمان أن مداخيله تغطي التزاماته المعيشية.

5. تحميل نموذج سلبي الميزانية (الخصوم) PDF

تحميل نموذج سلبي الميزانية (PDF)

بعد الانتهاء من مراجعة ميزانيتك، يمكنك استخدام أدواتنا لتحويل التقارير المالية من إكسيل إلى PDF احترافي:

6. الأسئلة الشائعة حول خصوم الميزانية

• ما معنى “النتيجة السلبية” في جانب الخصوم؟النتيجة السلبية تعني أن المؤسسة حققت خسارة في السنة المالية، وتُسجل في جانب الرساميل الخاصة بإشارة طرح (بين قوسين)، مما يؤدي إلى تآكل الأموال الخاصة.

• هل تُسجل رواتب العمال ضمن الخصوم؟

الرواتب غير المدفوعة حتى نهاية السنة المالية تُسجل في “ديون المستخدمين” ضمن الخصوم الجارية، وهي التزامات واجبة الأداء تماماً مثل فواتير الموردين.

• هل يمكن للخريجين الجدد فهم هذه الميزانية؟

بالتأكيد، خاصة أولئك الذين يحضرون لملفات ما بعد التدرج عبر طلب التسجيل في الماستر تخصص محاسبة وجباية، حيث تعتبر الميزانية حجر الزاوية في دراستهم.