يمثل الاعتماد على نموذج تقرير سنوي جاهز ركيزة أساسية وضمانة إدارية لا غنى عنها في توثيق الأنشطة، وتقييم الأداء المالي والتشغيلي للمؤسسات والشركات والجمعيات مع نهاية كل عام مالي. بناءً على ذلك، يسعى المديرون التنفيذيون، رؤساء الأقسام، والمستشارون إلى ضبط صياغة هذه التقارير بدقة متناهية لتعكس حجم الإنجازات المحققة، ورصد التحديات القائمة، وتوجيه الخطط المستقبلية نحو النجاح أمام مجلس الإدارة والجهات الرقابية المختصة.

بالإضافة إلى ذلك، يساهم التقرير السنوي المكتوب في تعزيز الشفافية والحوكمة داخل المنشأة، وتوفير قاعدة بيانات موثوقة للشركاء والمستثمرين الخارجيين، مما يسهل اتخاذ القرارات الاستراتيجية وبناء الثقة المؤسساتية. لهذا السبب، تفرض النظم الإدارية الحديثة معايير صارمة لتوثيق الحصيلة السنوية، لضمان حماية أصول المؤسسة وتقييم أداء العاملين بشكل عادل يوازي إجراءات إبراء الذمة المالية والتنفيذية للمسؤولين عن تسيير المشاريع.

علاوة على ذلك، يتطلب النجاح في إخراج تقرير سنوي احترافي صياغة واضحة وممنهجة تبدأ بالملخص التنفيذي، مروراً بالتحليل المالي والتشغيلي، وصولاً إلى التوصيات الختامية لضمان عدم إغفال أي منجزات أساسية. بناءً على هذا، يقدم هذا الدليل الشامل والمفصل مسودة إدارية نموذجية وهيكلاً تنظيمياً متكاملاً متوافقاً تماماً مع أرقى المقاييس المعمول بها في الشركات والمؤسسات الحكومية والخاصة لضمان التميز المؤسسي.

لماذا يُعد التقرير السنوي وثيقة حاسمة في حياة المؤسسات؟

تكمن أهمية التقرير السنوي في كونه يمثل المرآة الحقيقية التي تعكس كفاءة التسيير الإداري والمالي للمنشأة طوال اثني عشر شهراً متواصلة. نتيجة لذلك، ترتب مجالس الإدارة والمساهمون آثاراً استراتيجية بالغة على البيانات والمؤشرات المدرجة في هذه الوثيقة، حيث يُعتمد عليها لتجديد الثقة في الإدارة الحالية، أو تعديل المسارات التشغيلية، أو توزيع الأرباح السنوية.

ومن ناحية أخرى، يضمن وجود هذا التقرير الشامل تسريع عمليات التدقيق الخارجي؛ إذ يختصر على المراجعين القانونيين عناء البحث عن تفاصيل حركة الأنشطة، ويحمي الالتزامات المؤسساتية من التشتت والارتجال. بالإضافة إلى ذلك، يحمي هذا التعهد الخطي حقوق الإدارة من خلال إثبات بذل العناية الواجبة وتوثيق الظروف الخارجية والداخلية التي أثرت على الأداء، مما يتيح صياغة طلبات خطية رسمية معتمدة لطلب تمويلات جديدة أو تعديل الميزانيات بناءً على أرقام قطعية.

بناءً على ذلك، نستعرض الأسباب الرئيسية التي تجعل التقرير السنوي حاسماً للمنظومة الإدارية:

- قياس كفاءة الأداء الفعلي: مقارنة الأهداف المسطرة في بداية السنة مع ما تم تحقيقه فعلياً على أرض الواقع لاستخراج نسب الانجاز.

- تعزيز الرقابة المالية: دمج المؤشرات المالية الكبرى وتوضيح بنود المصاريف والإيرادات بالتوازي مع الالتزامات والمصادقات المالية المتبادلة للشركة.

- التخطيط المستقبلي المبني على الأدلة: توفير أرضية صلبة من التوصيات والدروس المستفادة لصياغة الخطة التشغيلية والموازنة التقديرية للعام الجديد.

المكونات والوثائق الأساسية لإرفاقها بالتقرير السنوي

يتعين على اللجنة أو القسم المكلف بإعداد التقرير السنوي تجميع ملف توثيقي متكامل يدعم مصداقية الأرقام والبيانات الواردة في النص. بناءً على هذا، يؤدي إغفال إرفاق الحجج والملاحق الرسمية إلى إضعاف القيمة الرقابية والقانونية للتقرير أمام المصالح الإدارية والرقابية المعنية.

لذلك، يجب تضمين المرفقات والبيانات الثبوتية التالية لتعزيز القيمة الفنية للتقرير:

- القوائم المالية الختامية (الميزانية العمومية، حساب الأرباح والخسائر، وتدفقات السيولة النقدية) المعتمدة من المدير المالي.

- المحاضر الدورية التفصيلية المرتبطة بالرقابة الميدانية، مثل محضر جرد المخزون السنوي المعتمد للتأكد من سلامة الأصول العينية.

- الإحصائيات والرسوم البيانية الموضحة لحركة نمو الأنشطة، وعدد المستفيدين أو العملاء، ومعدلات الإنتاجية.

- نسخ من خطابات الشكر، الجوائز، أو الشراكات الاستراتيجية الجديدة التي تم توقيعها لتوثيق التوسع المؤسسي للشركة.

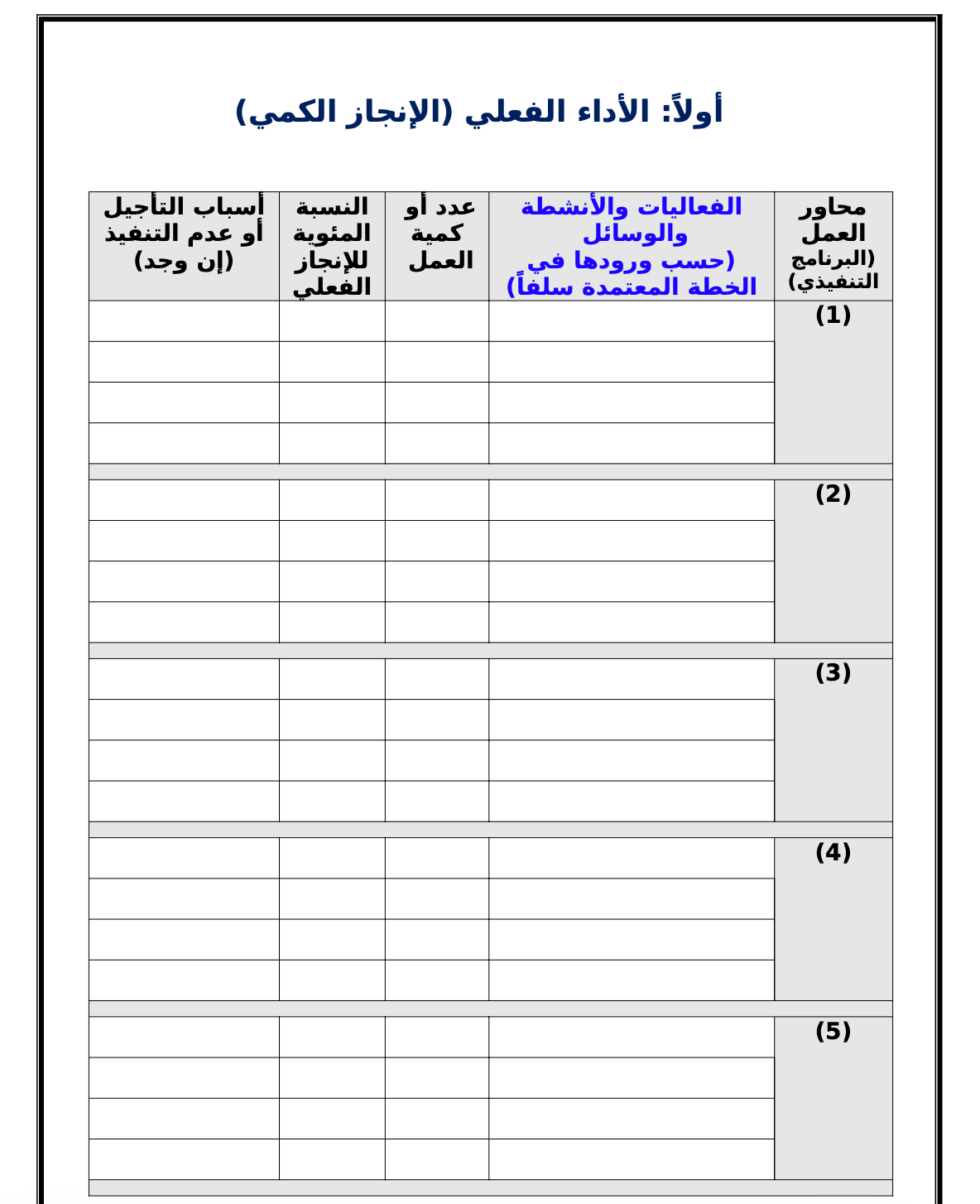

الهيكل التنظيمي المعتمد لصياغة التقرير السنوي

تتم عملية صياغة التقرير السنوي عبر تتبع مسار إداري منظم يقسم المحتوى إلى أبواب وفصول محددة تضمن سهولة القراءة والاستيعاب من قِبل الشركاء والجهات الرسمية المستلمة:

- الباب الأول (المقدمة والملخص التنفيذي): يتضمن كلمة رئيس مجلس الإدارة، ورؤية ورسالة المؤسسة، ولمحة سريعة وشاملة عن أبرز نجاحات العام.

- الباب الثاني (الأداء التشغيلي والإنجازات): فحص إنجازات كل قسم على حدة (الموارد البشرية، التسويق، الإنتاج، تكنولوجيا المعلومات) ومقارنتها بالخطط الموضوعة.

- الباب الثالث (التقرير المالي): يركز على التدقيق الرقمي والمطابقات المالية، معتمداً على مصادقات صحة الأرصدة والحسابات الدفترية لضمان الدقة الكاملة.

- الباب الرابع (التحديات والتوصيات): رصد المعوقات التي واجهت العمل وكيفية التعامل معها، مع وضع مقترحات عملية وملموسة لتطوير الأداء في الفترة المقبلة.

معاينة البنية النصية لنموذج التقرير السنوي العام

فيما يلي الهيكل اللغوي والتنظيمي الدقيق والمعتمد في المؤسسات والشركات لعام 2026م، والذي يوضح طريقة ترتيب الفقرات وعناصر التقييم السنوي للأنشطة:

التقرير السنوي العام لعام 2026م اسم المؤسسة / الشركة: ............................................................ الفترة المغطاة: من 01 يناير 2026م إلى 31 ديسمبر 2026م تاريخ إصدار التقرير: .. / .. / 2026م أولاً: كلمة الإدارة العليا والملخص التنفيذي يسر إدارة ............................................................ أن تقدم لشركائها ومساهميها التقرير السنوي الشامل الذي يلخص حصيلة الأنشطة والعمليات المنفذة طوال هذا العام، والمنجزات المحققة في إطار الخطة الاستراتيجية المعتمدة. ثانياً: تقرير الأداء والأنشطة التشغيلية 1. القسم الإداري والموارد البشرية: تم تحقيق نسبة نمو في الكفاءة بلغت .......%، مع تنظيم عدد ....... دورة تدريبية للموظفين. 2. قسم المشاريع والعمليات: تم الانتهاء بنجاح من تنفيذ مشروع .................................... والوصول إلى عدد ....... مستفيد/عميل. 3. قسم الجودة والمتابعة: تم فحص وتدقيق كافة المساطر والالتزامات الميدانية والتأكد من مطابقتها للمواصفات القياسية. ثالثاً: المؤشرات المالية والحسابية الكبرى بناءً على التقارير المالية المصادق عليها، بلغت الإيرادات الإجمالية للمنشأة: .................................... ريال سعودي/درهم، في حين استقرت المصاريف التشغيلية عند حدود: ....................................، مما أدى إلى تحقيق فائض/ربح صافي قدره: .................................... . رابعاً: المعوقات والتحديات التي واجهت العمل - ............................................................................................................................ - ............................................................................................................................ خامساً: التوصيات والخطط المستقبلية لعام 2027م بناءً على الحصيلة المسجلة، نوصي بـ: 1. تعزيز التحول الرقمي وتطوير آليات العمل عن بعد. 2. التوسع في أسواق جديدة وزيادة حجم الشراكات الاستراتيجية. توقيع لجنة إعداد التقرير: اعتماد رئيس مجلس الإدارة: ....................................... .......................................

رابط تحميل نموذج تقرير سنوي جاهز (PDF)

لتسهيل الإجراءات الإدارية وتوفير مطبوع احترافي منسق وجاهز للتعبئة والاستخدام الفوري، وفرنا لكم نسخة رقمية معتمدة لهيكل التقرير السنوي للتحميل المباشر.

خطوات عملية وموضّحة لإعداد وإخراج التقرير السنوي بنجاح

تتطلب صياغة التقرير السنوي بنجاح ودون أخطاء تتبع مراحل تسلسلية تضمن دقة المعطيات ومرونة المراجعة من قِبل الإدارات والجهات المستلمة.

لذلك، يوصى باتباع الخطوات والترتيبات العملية التالية بعناية:

- تشكيل لجنة الجرد والتقرير: تعيين فريق عمل مشترك يضم ممثلين عن الأقسام الرئيسية (المالية، الإدارية، العمليات) لجمع البيانات من مصادرها الرسمية بانتظام.

- مطابقة وتدقيق الأرقام: التأكد من تطابق المعطيات الواردة في متن التقرير مع كشوفات الحسابات النهائية وتجنب الأرقام التقريبية، تماماً كما يتم في تصفية عقود الالتزامات المالية المتوازنة.

- التصميم والإخراج المرئي: استخدام جداول واضحة ورسوم بيانية مبسطة لتوضيح نسب النمو المالي والتشغيلي، مما يسهل قراءة التقرير من قِبل غير المتخصصين.

- المراجعة القانونية والاعتماد: عرض المسودة الأولى على المستشار القانوني والمراقب المالي للتأكد من خلوها من الثغرات، ثم توقيعها وختمها رسمياً لتدخل حيز النفاذ بالتوازي مع فرص التطوير والتحديث لعام 2026.

أخطاء شائعة يجب تجنبها والابتعاد عنها تماماً

يقع العديد من المسؤولين في هفوات تنظيمية وشكلية أثناء تحرير التقارير السنوية، مما يؤدي إلى إضعاف قيمتها التنفيذية أو تأخير اعتمادها من قِبل لجان التدقيق المختصة.

بناءً على هذا، نلخص أهم هذه الأخطاء لتجنبها بشكل استباقي والابتعاد عنها:

- التركيز على الإنجازات وإغفال التحديات: صياغة تقرير إنشائي يغفل ذكر المشاكل والمعوقات، مما يفقده الصدقية والموضوعية أمام مجالس الرقابة ويسقط عنه صفة التصريح الإداري الشريف والنزيه.

- تأخير إعداد التقرير عن المواعيد المقررة: المماطلة في جمع البيانات مما يؤدي لإصدار التقرير بعد أشهر طويلة من انتهاء السنة المالية، وبالتالي يفقد قيمته في التوجيه واتخاذ القرارات العاجلة.

- عدم تحديد المسؤوليات عن الفشل أو العجز: إدراج نسب عجز مالي أو تشغيلي دون توضيح الأسباب التنظيمية المؤدية لذلك، مما يصعب مساطر المحاسبة والتطوير ويفتح الباب لتقديم شكاوى وتظلمات إدارية داخلية.

- إغفال صياغة التوصيات العملية: إنهاء التقرير بسرد البيانات دون وضع خطة عمل أو مقترحات واضحة للعام الجديد، مما يجعله مستنداً للأرشفة التاريخية فقط بدلاً من كونه دليلاً تشغيلياً لتسيير المعاينات والمشاريع المستقبلية للمنظمة.

روابط ذات صلة

للاطلاع على وثائق إدارية، تقارير دورية، ونماذج تصاريح وعقود رسمية أخرى تساهم في ضبط حوكمة وتسيير مشاريعكم، نقترح مراجعة الأدلة التالية:

- إذا كنت في سياق إنهاء عهدة إدارية أو مالية وتبحث عن الصياغة القانونية لإثبات ذلك، راجع دليل صياغة إبراء الذمة المالية ونماذجها المعتمدة.

- لتوثيق الالتزامات الفردية للموظفين أو الشركاء بالتوازي مع التقارير الرسمية، يمكنك مراجعة نموذج تصريح بالشرف إداري رسمي وجاهز للتعديل.

- إذا كان التقرير السنوي مرتبطاً بتسليم عهد عينية أو إنشائية للورش، تفضل بزيارة دليلنا حول نموذج محضر استلام أعمال قياسي ومطابق للأصول.

الأسئلة الشائعة حول نموذج التقرير السنوي الجاهز (FAQ)

ما هو الوقت المثالي لإصدار التقرير السنوي للمؤسسة؟

الوقت المثالي لإصدار التقرير السنوي يكون خلال الربع الأول من العام الجديد (بين شهري يناير ومارس)، لضمان الانتهاء من قفل الحسابات الدفترية ومطابقتها بالكامل مع نهاية ديسمبر.

هل يمكن استخدام التقرير السنوي كوثيقة رسمية لطلب القروض البنكية؟

نعم، يمثل التقرير السنوي المدعم بالقوائم المالية المدققة الحجة الأقوى التي تعتمد عليها البنوك والمؤسسات التمويلية لتقييم الملاءة المالية للمنشأة وجدارتها الائتمانية قبل الموافقة على القروض.

ما هو الفرق الجوهري بين التقرير السنوي والتقرير الدوري (الربع سنوي)؟

التقرير الدوري يركز على متابعة الأنشطة القصيرة الأجل وتعديل الخطط التشغيلية السريعة (كل 3 أشهر)، بينما يقدم التقرير السنوي رؤية كلية استراتيجية وتقييماً شاملاً للمركز المالي والحصيلة النهائية للسياسات المعتمدة.

من هي الجهة المخولة قانوناً بالتوقيع واعتماد التقرير السنوي؟

المخول قانوناً هو رئيس مجلس الإدارة أو المدير التنفيذي المعين بموجب محضر تعيين رسمي، وذلك بعد حصول المسودة على مصادقة وتوقيعات السادة رؤساء الأقسام الفنية والمالية المعنية.

هل يجب نشر التقرير السنوي للعموم أم يظل وثيقة داخلية سرية؟

يعتمد ذلك على طبيعة المؤسسة؛ فالشركات المساهمة المدرجة في البورصة والجمعيات الخيرية تلتزم بنشره علناً لتعزيز الشفافية، بينما تكتفي الشركات العائلية والخاصة بجعله وثيقة داخلية سرية مقتصرة على الشركاء والمساهمين.

تنبيه قانوني وتنظيمي هام جداً

إن المعطيات، البيانات، والنصائح الإدارية الواردة في هذا المقال مصممة ومقدمة لغرض التثقيف الإداري العام والاسترشاد الأولي فقط. بالرغم من العناية الفائقة المبذولة لتتوافق هذه البنود مع الأنظمة الإدارية والمعايير المحاسبية القياسية المعمول بها، إلا أن اللوائح التشريعية والمناشورات المنظمة للشركات والجمعيات تسجل تحديثات وتغييرات دورية من قِبل وزارات التجارة والأمانات العامة للحكومات. بناءً على هذا، لا يمكن بأي حال من الأحوال اعتبار هذا المحتوى بديلاً عن الاستشارات القانونية أو المحاسبية التخصصية الصادرة عن مراجعي الحسابات القانونيين المعتمدين، أو خبراء الإدارة الاستراتيجية المرخصين. يتحمل المستخدم بمفرده التبعات الإدارية والمالية الكاملة الناجمة عن استخدام وتطبيق هذا النموذج في مساطره التشغيلية أمام الهيئات والمؤسسات الرسمية.