تمثل أصول الميزانية العمومية (L’Actif du Bilan) في التشريع المحاسبي الجزائري المرآة العاكسة لممتلكات المؤسسة وقدراتها الإنتاجية في لحظة زمنية معينة. ومنذ اعتماد النظام المحاسبي المالي (SCF) المستمد من المعايير الدولية (IAS/IFRS)، انتقلت الإدارة المالية في الجزائر من المنظور الضريبي الضيق إلى المنظور الاقتصادي الشامل.

إن فهم “الأصول” ليس مجرد عملية رصد للأرقام، بل هو استيعاب لكيفية استثمار الأموال لتحقيق تدفقات نقدية مستقبلية، وهو ما يتقاطع مع الدقة المطلوبة عند صياغة نموذج تصريح بالاحتياج، حيث أن كلاهما يتطلب شفافية مطلقة أمام الجهات الرقابية.

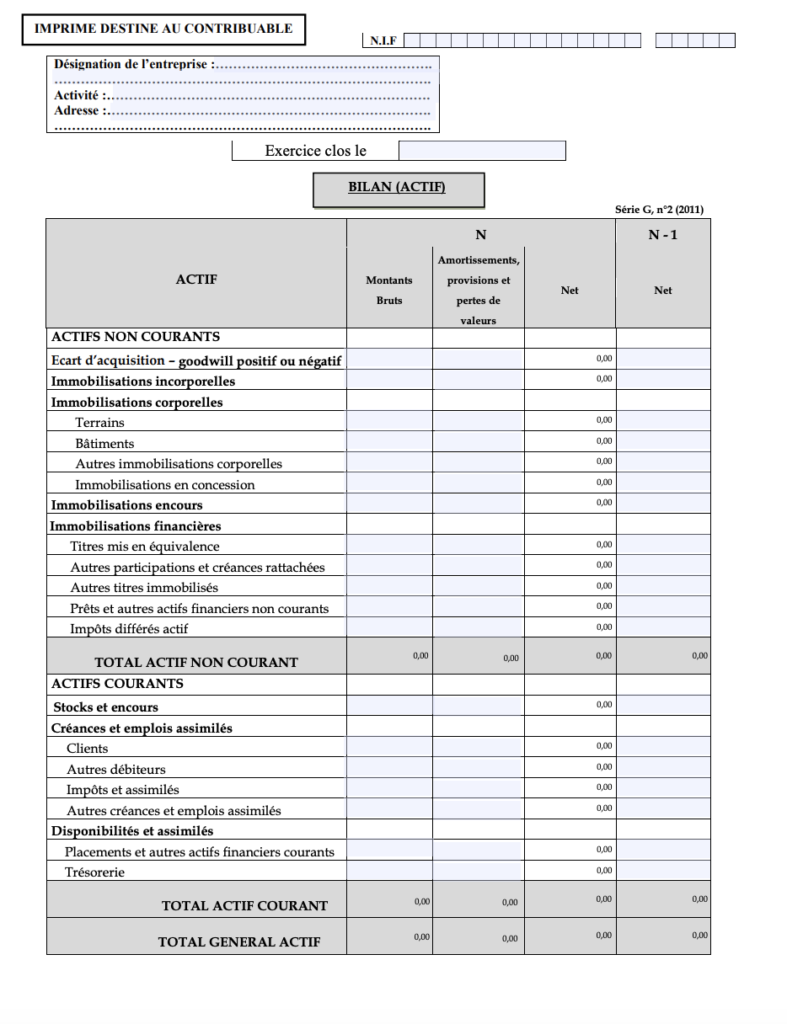

1. المفهوم الجوهري للأصول في المحاسبة الجزائرية

في النظام المحاسبي المالي (SCF)، يُعرّف الأصل بأنه مورد تسيطر عليه المؤسسة نتيجة أحداث سابقة، ويُتوقع أن تتدفق منه منافع اقتصادية مستقبلية. تكمن “شرفية” هذا التعريف في أنه لا يشترط الملكية القانونية الصرفة بقدر ما يشترط “السيطرة الاقتصادية”، مما يفتح المجال لعمليات مثل الإيجار التمويلي. إن تنظيم هذه الأصول يتطلب انضباطاً يماثل ما نراه في الترخيص الأبوي من حيث تحديد المسؤوليات والحقوق بدقة.

2. التصنيف الوظيفي للأصول (الهيكلية الجديدة)

تنقسم الميزانية في الجزائر إلى كتلتين رئيسيتين بناءً على معيار السيولة والوجهة الاقتصادية:

أولاً: الأصول غير الجارية (Actifs Non Courants)

وهي الاستثمارات طويلة الأمد التي تهدف المؤسسة للاحتفاظ بها لأكثر من سنة مالية، وتشمل:

- التثبيتات المعنوية: مثل برمجيات المحاسبة، براءات الاختراع، والعلامات التجارية التي تمثل القوة غير المرئية للمؤسسة.

- التثبيتات العينية: الأراضي، المباني، والمعدات الصناعية التي تشكل الهيكل الإنتاجي.

- التثبيتات المالية: السندات والمساهمات طويلة الأجل في شركات أخرى.

ثانياً: الأصول الجارية (Actifs Courants)

وهي العناصر المرتبطة بدورة الاستغلال والتي يمكن تحويلها إلى سيولة خلال أقل من سنة، وتضم:

- المخزونات: المواد الأولية والسلع الموجهة للبيع.

- الحقوق (الزبائن): المبالغ التي يدين بها الغير للمؤسسة، وهي تتطلب إدارة حذرة تماماً كإدارة تصريحات البيع لضمان التحصيل المالي.

- الخزينة (الأصول): السيولة النقدية المتوفرة في الصندوق أو الحسابات البنكية.

نصيحة للمحاسبين والمسيّرين:

إن ترتيب الأصول في الميزانية الجزائرية يتبع مبدأ “السيولة المتصاعدة”، حيث نبدأ بالعناصر الأقل سيولة (الأراضي) وصولاً إلى الأكثر سيولة (النقود). هذا الترتيب ضروري جداً عند تقديم الملفات البنكية للحصول على قروض استثمارية.

3. المرجعية القانونية والروابط الرسمية

تستند ميزانية المؤسسات في الجزائر إلى القانون رقم 07-11 المتضمن النظام المحاسبي المالي. ولتعميق فهمك، يمكنك الاطلاع على شروحات المجلس الوطني للمحاسبة التابع لوزارة المالية. كما تتوفر تفاصيل الجداول المحاسبية الرسمية في الجريدة الرسمية الجزائرية، حيث يتم تحديث معايير التقييم دورياً. وفي حال كنت تملك مؤسسة ناشئة، قد تحتاج إلى ربط مكتبك بالإنترنت عبر طلب الاشتراك في خدمة الأنترنيت لمتابعة التصريحات الجبائية عبر منصة “مساهمتك”.

4. الأصول كأداة لاتخاذ القرار

إن تحليل أصول الميزانية يسمح للمستثمر بمعرفة “درجة الأمان المالي”. فالمؤسسة التي تملك أصولاً جارية قوية هي مؤسسة قادرة على الوفاء بالتزاماتها قصيرة الأجل. فإذا كنت بصدد تقديم طلب إحالة على الاستيداع للبدء في مشروعك الخاص، فإن أول ما يجب عليك تعلمه هو كيفية بناء ميزانية افتتاحية متوازنة تضمن بقاء مشروعك في السوق لعام 2026 وما بعده.

5. تحميل نموذج أصول الميزانية العمومية PDF

لضمان احترافية عملك، نوفر لك رابطاً مباشراً لتحميل النموذج الرسمي المعتمد في الجزائر، والذي يتضمن كافة الحسابات (من الصنف 2 إلى الصنف 5) وفق مدونة الحسابات الوطنية.

تحميل النموذج بجودة عالية (PDF)

بعد تحميل النموذج، يمكنك استخدامه كمرجع لتصميم ميزانيتك الخاصة على إكسيل، ثم تحويلها إلى PDF نهائي عبر أداة موقعنا:

أداة تحويل الملفات – swapdf.com

6. الأسئلة الشائعة حول الميزانية في الجزائر

• ما الفرق بين الأصول في النظام القديم (PCN) والنظام الحالي (SCF)؟

النظام القديم كان يركز على التكلفة التاريخية، بينما النظام الحالي (SCF) يركز على “القيمة العادلة” والمنفعة الاقتصادية، مما يجعل الميزانية أكثر واقعية.

• هل تدخل “الديون” ضمن الأصول؟

الديون التي لنا على الغير (الزبائن) هي أصول جارية، أما الديون التي علينا للغير (الموردين) فهي خصوم، وهذا التمييز هو جوهر التوازن في الميزانية.

• هل يمكن للموظف استخراج ميزانية شخصية؟

الميزانية تخص المؤسسات والمهن الحرة. أما الأفراد فيستخدمون عادة وثائق مثل شهادة عدم العمل أو كشوف الرواتب لإثبات وضعيتهم المالية.

خاتمة: في الختام، يظل استيعاب أصول الميزانية العمومية هو الخطوة الأولى نحو الاحترافية المالية. سواء كنت طالباً جامعياً بصدد تقديم طلب التسجيل في الماستر في تخصص المحاسبة، أو مسيّراً لشركة، فإن موقعنا `swapdf.com` يضع بين يديك الأدوات القانونية والإدارية لعام 2026 لتفهم وتدير ممتلكاتك بذكاء. لا تتردد في تصفح المزيد من النماذج مثل تصريح العزوبة للوثائق الشخصية، أو طلبات التوظيف للوثائق المهنية.